Zwei Wege führen zum/ zur Steuerberater/in:

- Ein Hochschulstudium oder

- eine kaufmännische Ausbildung.

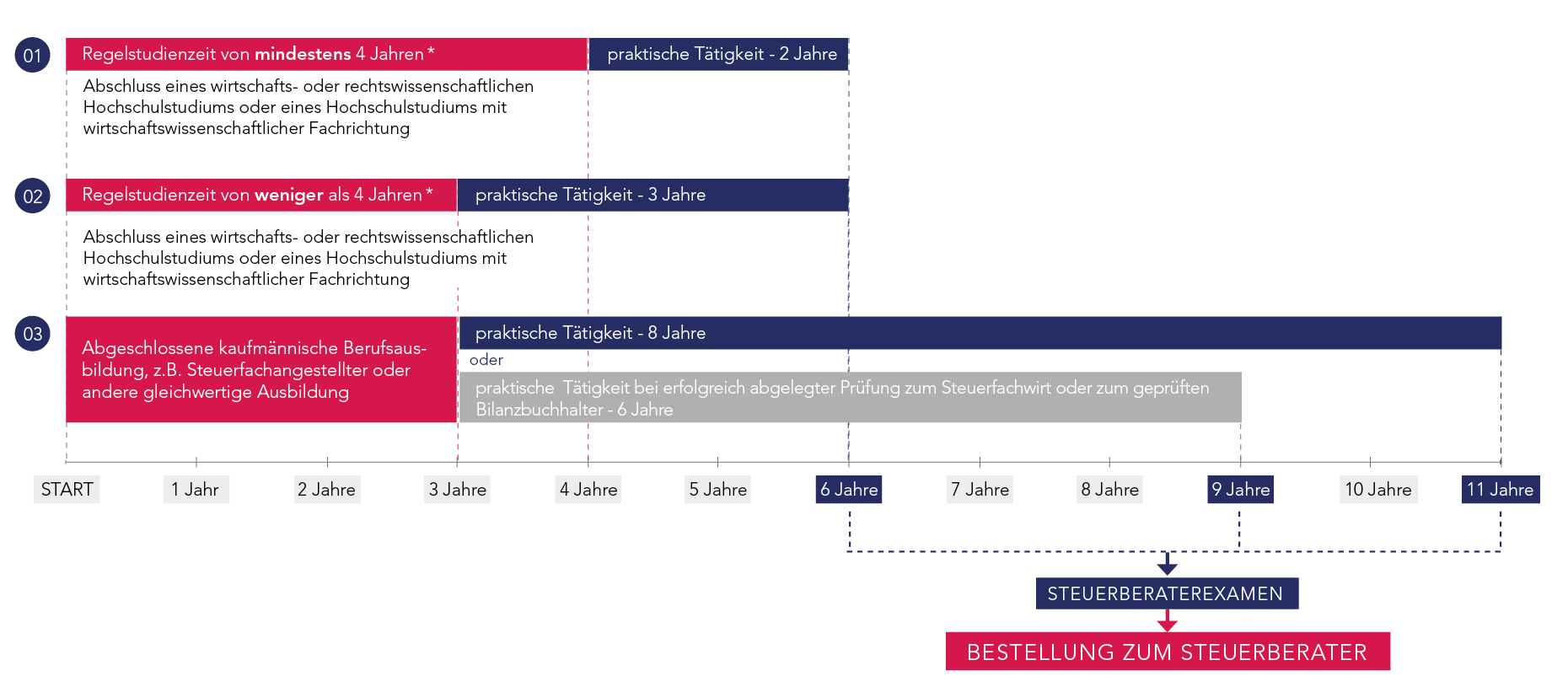

Neben der einheitlichen Prüfung haben beide Wege gemeinsam, dass sie zugleich eine praktische Tätigkeit auf dem Gebiet der von den Bundes- oder Landesfinanzbehörden verwalteten Steuern voraussetzen – je nach Vorbildung sind es zwei, drei, sechs oder acht Jahre.

In der Grafik werden die Wege bis zur Steuerberaterprüfung dargestellt:

Die Zulassung zur Steuerberaterprüfung durch die Ausbildung setzt voraus, dass der Bewerber eine Abschlussprüfung in einem kaufmännischen Ausbildungsberuf, i.d.R. Steuerfachangestellte/r, hat oder eine andere gleichwertige Vorbildung besitzt.

Die Dauer der praktischen Tätigkeit beträgt nach Abschluss der Ausbildung acht Jahre. Wurde zudem eine erfolgreiche Prüfung zur/m Steuerfachwirt/in oder geprüften Bilanzbuchhalter/in abgelegt, muss der Bewerber nur sechs Jahre praktisch tätig gewesen sein.

Zur Anerkennung der berufspraktischen Jahre darf eine wöchentliche Arbeitszeit von 16 Stunden auf dem Gebiet der von den Bundes- und Landesfinanzbehörden verwalteten Steuern nicht unterschritten werden.

Informationen zur Fortbildung zur/m Steuerfachwirt/in finden Sie im Bereich Aus- und Fortbildung.

Die Voraussetzungen für die Zulassung zur Steuerberaterprüfung erfüllt, wer ein wirtschaftswissenschaftliches oder rechtswissenschaftliches Hochschulstudium oder ein anderes Hochschulstudium mit wirtschaftswissenschaftlicher Fachrichtung erfolgreich absolviert hat und danach praktisch tätig gewesen ist.

Die Dauer der praktischen Tätigkeit richtet sich nach der Dauer der Regelstudienzeit. Beträgt die Regelstudienzeit weniger als vier Jahre, muss die praktische Tätigkeit über einen Zeitraum von drei Jahren erfolgen, anderenfalls über einen Zeitraum von mindestens zwei Jahren.

Zur Anerkennung der berufspraktischen Jahre darf eine wöchentliche Arbeitszeit von 16 Stunden auf dem Gebiet der von den Bundes- und Landesfinanzbehörden verwalteten Steuern nicht unterschritten werden.

Als Staatsangehöriger/e eines anderen Mitgliedstaats der Europäischen Union (EU) als Deutschland, eines Vertragsstaats des Abkommens über den Europäischen Wirtschaftsraum (EWR) oder der Schweiz stehen grundsätzlich zwei Wege offen, um deutscher Steuerberater zu werden:

In der Bundesrepublik Deutschland muss eine Eignungsprüfung in deutscher Sprache abgelegt werden, wenn ein Diplom vorliegt, das zur selbständigen Hilfe in Steuersachen im Mitgliedstaat oder Vertragsstaat berechtigt.

Gleiches gilt, wenn der Zugang zum Beruf des Steuerberaters im Mitgliedstaat oder Vertragsstaat nicht reglementiert ist. In diesem Fall muss der Bewerber aber zusätzlich nachweisen, dass er in Vollzeit in zwei der letzten zehn Jahre in dem Mitgliedsstaat oder Vertragsstaat oder der Schweiz den Beruf ausgeübt hat.

Anderenfalls muss die Steuerberaterprüfung in der Bundesrepublik Deutschland abgelegt werden. Dabei sind auch von Staatsangehörigen der EU/des EWR/der Schweiz die Zulassungsvoraussetzungen gemäß § 36 StBerG zu erfüllen.

Mit der Eignungsprüfung wird die Befähigung nachgewiesen, den Beruf eines Steuerberaters auch in der Bundesrepublik Deutschland ordnungsgemäß auszuüben.

Weitere Informationen zur Erfüllung einzelner Zulassungsvoraussetzungen erteilen die Steuerberaterkammern.

Downloads